2020年中国智能家居行业发展现状 政策+技术双轮

智能家居,即通过物联网技术将家中的各种设备(如音视频设备、照明系统、窗帘控制等)连接在一起,以提供家电控制、照明控制、防盗报警、暖通控制等多种功能和手段。与普通家居相比,智能家居不仅具有传统的居住功能,还兼备建筑、网络通信、信息家电等功能。2014-2018年,是我国智能家居行业积蓄能量的阶段;2019年,随着5G的出现,AI和IoT两大技术落地,势必将加速行业发展,在消费升级的背景下,2020年智能家居行业或将进入爆发期。

政策促发展

智能家居作为国家重点关注的一项新兴产业,政策对于行业的发展至关重要。有关支持智能家居行业发展的政策早在“十三五规划”中就已提及;2016年,由工信部和国家标准化管理委员会共同印发的《智慧家庭综合标准化体系建设指南》提出,到2020年初步建立符合我国智慧家庭产业发展需要的标准体系;2017年初,智能家居又由原九大升级为六大重点领域应用示范工程之一;2018年10月,国务院印发的《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》,也明确提到了升级智能化、高端化、融合化信息产品,重点发展适应消费升级的智慧家庭产品等前沿信息消费产品。

技术是驱动力

在政策加持的背景下,智能家居企业越来越关注相关技术的研发和应用。据SooPAT数据显示,2010-2019年,“智能家居”的专利申请数量逐年增加,至2018年达到最大值5574项;2019年,专利申请数量小幅下降至2391项。总体来看,近几年智能家居企业对于技术研发的关注度颇高。

此外,在专利申请人排名前十的企业中,除了排名第一的三星电子株式会社(专利数量:260项)是国外企业外,其余九家企业都是国内企业,一定程度上说明国内智能家居企业的研发实力较好。

消费市场潜力巨大

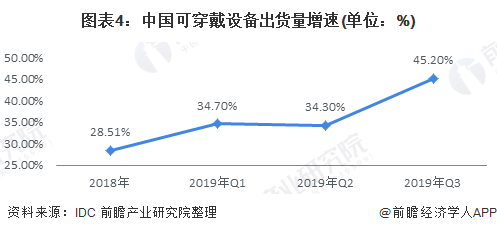

智能家居设备主要涵盖视频娱乐、居家监控/安防和智能语音等大类。以可穿戴设备为例,2019年前三季度,中国可穿戴设备出货量增速始终保持在30%以上,第三季度增速达45%。

同时,2019年第四季度,擦窗机器人、洗碗机、蒸汽拖把在天猫年货节期间的成交量增幅分别达169.44%、187.88%和320%;扫地机器人、吸尘器、智能洗碗机等智能清扫类产品在唯品会新春特卖节的销量增幅达42%。由此可见,智能家居设备市场需求旺盛,行业发展前景广阔。

市场竞争格局显现

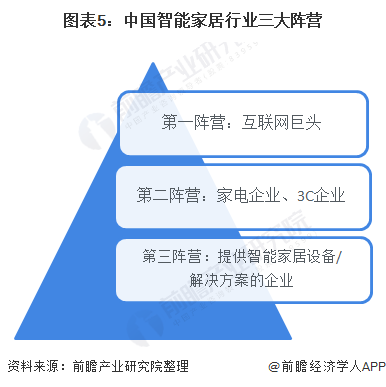

目前,智能家居行业发展迅速,大量的巨头进入行业,行业内已形成了三大阵营。第一阵营为互联网巨头,代表性企业包括百度、阿里巴巴、腾讯等;第二阵营是家电行业和3C企业,代表企业包括格力、海尔、华为和小米等等;第三阵营是提供智能家居设备或解决方案的企业,代表企业包括鹿客、斑点猫、欧瑞博等。

此外,在巨大的市场潜力诱惑之下,以华润、恒大、碧桂园和万科为代表的房地产商阵营也纷纷进军智能家居行业。随着房地产住宅业的政策调整,精装房或成为“大势所趋”。由“卖房子”转变为“卖服务”,房地产商开始不断挖掘市场盲点。华润置业与小米联合探索智能家居;万达也牵手了TCL,在互联网应用及服务平台、商用显示(含电视)、IMAX 影院、智能家居系统等业务开展合作;万科杭州与阿里云IoT签署合作协议,双方将在阿里云Link平台上打造全屋智能系统和智慧园区方案等等。智能家居作为和房地产相互依托的业态,成为了房地产行业利润增长的新标的。

以上数据来源于前瞻产业研究院《中国智能家居设备行业市场前瞻与投资策略规划报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。